指数周报|商品价格止跌,高基差低库存(第20220523期)

本报告观点和信息仅供符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。因本平台暂时无法设置访问限制,若您并非符合《办法》规定的投资者,为控制投资风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

作者:章斐

投资咨询资格证号: Z0017129

研究助理:蔡子昂

期货从业资格证号:F3064624

关键词:高基差、降息、复工复商

一、商品综述

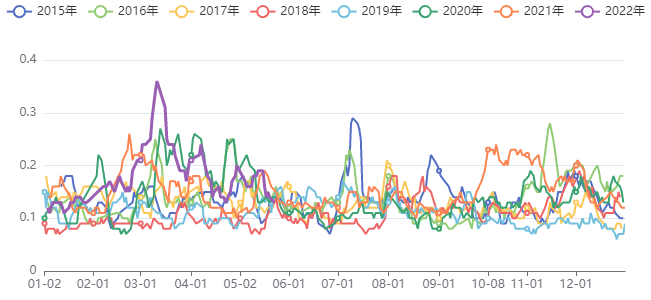

虹建商品价格指数

上周商品指数止跌震荡,环比下跌0.5%,整体波动率进一步回落。伴随着商品期货价格近期的快速回落,现货市场价格相对期货跌幅较小,商品盘面基差快速抬升。与此同时,商品整体库存较低,市场对于疫情后消费的恢复有所预期,近期并不存在贸易商在下跌市场中踩踏出货的情况。整体来看,商品价格进一步下跌的空间有限。

4月国内经济数据较差,PMI、社融、消费、进出口数据均创下几年来新低。但货币政策和财政政策较为宽松,我国M2的同比增幅从2月的9.2%攀升至4月的10.5%,处于历史同期高位,利率也处于低位,且有进一步降低的预期。在基建托底,以及逐步放松房地产限制的情况下,市场信心存在恢复的可能性。

综合商品低库存、高基差、波动率回落等特征,以及未来疫情受控后商品的供需恢复情况,我们认为商品整体处于止跌反弹的环境。原油、沥青、棕榈、纯碱低库存、高基差,且消费进入高峰期,上涨的可能性较大。

二、重点关注商品

(一)原油

美国原油消费量同期对比图

美国原油库存:千桶

随着俄乌局势风险延续,国际原油价格保持强势,而夏季原油需求高峰即将来临。OPEC6月将继续保持温和增产,国外需求依然强劲,并且美国原油库存保持低位,产量虽有上升,但幅度有限。

整体来看,随着夏季用油高峰来临,国际原油供不应求格局较难改变,在地缘政治影响下波动加剧,我们认为,原油长期看好,价格保持宽幅震荡偏强的走势。

(二)沥青

国内沥青产量:万吨

国内沥青厂家库存:万吨

国内沥青社会库存:万吨

随着国家积极政策靠前发力,基建对于经济的托底作用更为明显,而对于沥青的需求仍将延续。近期来看,沥青周产量为36.4万吨,仍存低位。而目前沥青厂库和社库均在下降,其中社会库存处于同时期低位。

我们认为,石油沥青成本端支撑较强,开工率小幅下降,产量仍是历史低位,在库存下降的情况下,后期需求依然较好,供需矛盾仍未缓解,其价格继续保持强势。但前期上涨过快,回调后有更好的入场机会。

(三)棕榈油

棕榈油价格指数

棕榈油库存:万吨

印尼棕榈出口禁令放开,但之后DMO政策要求棕榈出口扣除一定比率用于满足国内消费需要,市场对其供应紧张情绪重新上升。数据来看,被要求扣留在国内的棕榈规模在1000万吨左右,约占去年印尼出口总量的40%,数额较为巨大。另一方面,马棕4月末库存164万吨,处于历史同期低位;且国内社库25.89万吨,库存较低,且港口库存进一步下降创历史新低,去库较为顺畅。

我们认为,棕榈当下低库存和较好的消费,仍将为棕榈的强势提供有利环境;而供应端印尼的出口政策反复,以及棕榈出口国本身的低库存和高消费,势必将进一步拉升棕榈价格。

三、板块细分

(一)热点板块:黑色

黑色板块价格指数

黑色板块价格五日波动率

上周黑色板块维持震荡,品种分化较大。近期的矛盾在于,短期内市场信心和需求恢复在疫情影响下慢于正常状态,但随着政府短期内连续下调房贷利率以及下调长端LPR利率,政策托底基建和放松地产的行动将在未来有效的提振黑色消费,支撑黑色商品价格。

我们认为,近期黑色价格受消息面影响波动较大,短期价格回归弱现实强预期的基本面,但未来疫情受控、消费逐步复苏后,价格仍将震荡偏强。

(二)其他板块

1.有色

有色板块价格指数

有色板块五日波动率

美联储加息缩表落地,宏观层面宽松货币缩紧,且美元维持强势,导致国际商品承压明显。受国际俄乌冲突演化、国内疫情持续影响,全球经济增速放缓,国内消费不及预期,有色整体需求下降,有色价格回调明显。

上周有色板块价格弱势震荡,五日波动率有所回落,基差快速拉大。长期看,有色库存仍然偏低,且国内基建和地产等消费回暖有望提振有色消费,但仍需时间传导,短期价格相对弱势。

2.能源化工

能化板块价格指数

能化板块五日波动率

国际原油长期看,供不应求状态仍将维持,且国际地缘政治风险加大其波动情况。而国内大多数能化下游商品均在亏损生产,成本支撑较强,未来有望改善利润情况,从而导致长期价格呈现上涨态势。

上周能源化工板块价格维持强势,五日波动率有所回落。我们认为,沥青、燃油等能化商品在后期需求较好的情况下,仍将看好价格强势。

3.油脂油料

油脂油料价格指数

油脂油料库存指数

油脂油料板块依旧强势。油脂板块看,随着有关印尼棕榈出口禁令的反复,近期供应端利空出尽,而上海复产在即,旺盛的下游消费和良好的印尼出口数据将有助于油脂价格进一步上涨。另一方面,随着疫情好转需求恢复,以及养殖利润改善,粕类商品价格会有较好的下方支撑。

上周油脂油料板块价格指数维持强势,五日波动率进一步回落。我们认为,消费旺盛、库存较低仍是油脂油料商品未来长期存在的状态,其价格仍将保持强势,其中,性价比较好的豆油或将形成价格支撑,可能迎来补涨行情。

四、策略建议

我们预计,近期国内疫情有所稳定,国家不断加码稳增长政策,4月经济和金融数据均已触底,短期市场消费回暖预期强烈,商品价格指数未来或将反弹;国际来看,随着加息缩表的逐步落地,风险已获得释放。我们建议,近期可选择低库存且消费回暖的基本面较好商品,轻仓介入布局。本报告发布内容如属于系列解读,则投资者可能会因缺乏对完整内容的了解而对其中假设依据、研究依据、结论等内容产生误解,提请投资者参阅我司已发布的完整系列报告,仔细阅读其所附各项声明、数据来源及风险。

本报告发布内容如属于系列解读,则投资者可能会因缺乏对完整内容的了解而对其中假设依据、研究依据、结论等内容产生误解,提请投资者参阅我司已发布的完整系列报告,仔细阅读其所附各项声明、数据来源及风险。

-

能化周报:原油利空基本落地,能化向下空间有限(第20211206期)

[2021-12-09 14:17]

-

螺纹铁矿等黑色系期货行情的回顾与展望

[2020-08-12 15:14]

-

一周热点大新闻,独家解读市场行为(20211206期)

[2021-12-06 16:30]

-

商品期货的涨跌逻辑

[2020-08-04 14:23]

-

新功能上线!邀您体验私人订制期货账户诊断报告

[2021-09-09 14:46]

-

黑色周报:原料供应增加,成材需求兑现(第20210407期)

[2021-04-07 14:35]

-

节前效应促使反弹 节后持续外强内弱

[2021-02-05 13:51]

-

千呼万唤始出来 万众瞩目的“二师兄”——生猪期货要上市啦!

[2020-12-15 11:11]

-

经济数据不及预期,双节临近商品风险加剧

[2021-09-17 16:15]

-

能化周报:原油供需皆无亮点,下游跟随成本波动(第20210407期)

[2021-04-07 14:13]

-

虹建周报|指数周报|工业品上行不改,短期已超涨(第20240416期)

[2024-04-16 14:30]

-

虹建周报|指数周报|需求持续复苏,商品强势不改(第20240409期)

[2024-04-09 15:16]

-

虹建周报|指数周报|商品进入震荡期,生猪油脂强势依旧(第20240326期)

[2024-03-26 17:09]

-

虹建周报|指数周报|冬储季,反弹值得期待(第20240116期)

[2024-01-16 14:13]

-

虹建周报|指数周报|美联储政策解读过度,商品可能已超跌(第20240109期)

[2024-01-09 14:47]

-

虹建周报|指数周报|暖冬低能耗美元反弹,冬储缓慢(第20240103期)

[2024-01-03 15:04]

-

虹建周报|指数周报|冬储季将至,关注能源与化工(第20231219期)

[2023-12-19 17:35]

-

虹建周报|指数周报|美元反弹,商品持续回落(第20231205期)

[2023-12-05 15:23]

-

虹建周报|指数周报|消费淡季已来,能耗高峰未现(第20231128期)

[2023-11-28 15:35]

-

虹建周报|指数周报|上游煤、油止跌,下游淡季到来(第20231121期)

[2023-11-21 15:36]