指数周报:美国加快加息姿态 商品上行风险加大(第20220214期)

作者:章斐

投资咨询资格证号: Z0017129

研究助理:蔡子昂

期货从业资格证号:F3064624

关键词:趋势向上、波动率抬升、控制风险

一、商品综述

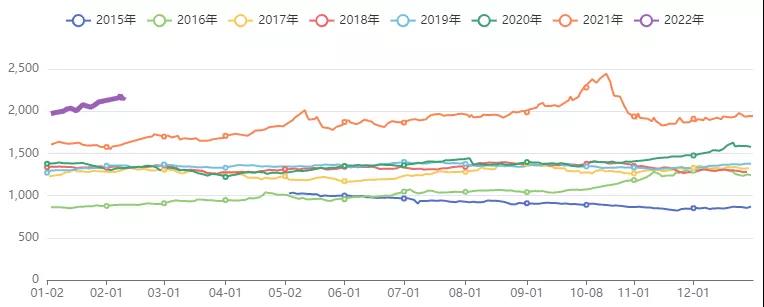

商品指数年后于1970点涨至目前2138点,涨幅达8%,上周环比增长2.4%。虽然价格指数方向仍然向上,但趋势性较弱,波动剧烈导致风险加剧,等待波动率回落后再择机入场。

二、商品指数概述

年后商品指数在价格指数上行外,库存指数整体保持低位,而波动率指数伴随价格的快速上行出现了明显的抬升现象,短期风险加剧。分板块看,有色、原油和油脂油料库存较往年水平偏低,这些板块内的商品也是年后上涨的主要品种。

伴随着这些商品波动率快速上行,短期入场操作的安全边际较弱,叠加外围地缘风险加剧,波动率或有持续上涨的可能。而整体来看,国内企业开工补库马上到来,且商品供应尚未恢复良好,库存仍处低位的商品仍有较好的价格上行空间。

三、板块细分

(一)热点板块:黑色

春节期间政府再次强调2022年经济维持稳定发展,可适度开展超前基建。本年1月新增社融规模超预期,扩大内需战略配合提振工业措施,复工后的消费预期较好,对价格形成一定支撑作用,但谨防国家对于过高原材料价格的行政管控。

黑色价格指数高企,自年初于4199涨至目前4499,涨幅达7.1%。在螺纹钢补库的推动下,短期仍有上涨空间,继续偏强运行,等待回落机会。

目前黑色板块五日波动率较2021年全年仍处低位,进场风险相对较小。截至2月11日,黑色库存指数为1064,累库幅度相较往年并不高,主要受制于螺纹钢供应偏紧,铁矿石国内限产。

(二)其他板块

1、能化板块

俄乌局势在美国插手下尚紧,欧洲天然气紧缺依旧。OPEC发布最新月度报告,原油供应不及预期,同时全球需求仍有上行潜力,支撑原油价格居高运行。美伊谈判重启,关注后续进展,美方试探性让步有望缓和油价。

能化板块价格指数较近两年同比增长,主要由国际原油供给端矛盾加剧,原油拉动能化产品价格上涨。

能化板块国内商品库存压力不大,价格较大程度上受国际政治局势左右,板块五日波动率明显放大,短期警惕政治变动连带影响。

2、煤化工板块

冬奥会限产,春节复工不及预期,同时受益于原油价格上涨,煤化工行业价格高企。动力煤和PVC库存季节性走低,且相比近年处于较低位置,收盘价同比走高。动力煤受发改委限价政策影响,市场价格趋于规范,短期价格仍有上涨空间,回落预期酝酿在即。

3、有色板块

1月份社融数据开门红,政府再提基建发展,释放房地产行业利好信号,海内外库存处于同比低位,春节后实体企业陆续复工,工业发展长期向好。有色板块上周价格指数一路走高,突破以往最高点,较上周环比增长2.5%,市场基本消化利好预期,短期价格或将震荡上行。

有色板块中锡、镍等品种基本面较好,涨幅较大,或将面临调整。受近期美元强势以及加息预期影响,铜价上行也将受到阻力。且有色整体波动率较大,也非最佳入场时机。

四、重点关注商品

一、原油

截止2月4日,原油库存1758.364百万桶,库存小幅下降。OPEC继续保持温和增产,全球原油供不应求矛盾暂未缓解,原油仍在持续去库,近期俄乌局势紧张也使得原油市场波动加大。整体来看,原油持续走强仍是较大概率,但近期连续大涨,五日波动率已明显放大,最佳入场时机已过,可等待波动率回落调整后再择机入场。

五、策略建议

与海外市场紧密相关的原油、能化及有色金属谨慎操作;国内市场主导的黑色短期看多,动力煤上涨受限。而商品大多品种或将出现宽度震荡走势,下跌风险主要来源于国际地缘政治风险及国内保供稳价政策抑制。近期看多品种:锡镍(有色)、原油、螺纹。

免责声明:本报告中的信息均来源于公开可获得资料,力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。

-

能化周报:原油利空基本落地,能化向下空间有限(第20211206期)

[2021-12-09 14:17]

-

螺纹铁矿等黑色系期货行情的回顾与展望

[2020-08-12 15:14]

-

一周热点大新闻,独家解读市场行为(20211206期)

[2021-12-06 16:30]

-

商品期货的涨跌逻辑

[2020-08-04 14:23]

-

新功能上线!邀您体验私人订制期货账户诊断报告

[2021-09-09 14:46]

-

黑色周报:原料供应增加,成材需求兑现(第20210407期)

[2021-04-07 14:35]

-

节前效应促使反弹 节后持续外强内弱

[2021-02-05 13:51]

-

千呼万唤始出来 万众瞩目的“二师兄”——生猪期货要上市啦!

[2020-12-15 11:11]

-

经济数据不及预期,双节临近商品风险加剧

[2021-09-17 16:15]

-

能化周报:原油供需皆无亮点,下游跟随成本波动(第20210407期)

[2021-04-07 14:13]

-

虹建周报|指数周报|工业品上行不改,短期已超涨(第20240416期)

[2024-04-16 14:30]

-

虹建周报|指数周报|需求持续复苏,商品强势不改(第20240409期)

[2024-04-09 15:16]

-

虹建周报|指数周报|商品进入震荡期,生猪油脂强势依旧(第20240326期)

[2024-03-26 17:09]

-

虹建周报|指数周报|冬储季,反弹值得期待(第20240116期)

[2024-01-16 14:13]

-

虹建周报|指数周报|美联储政策解读过度,商品可能已超跌(第20240109期)

[2024-01-09 14:47]

-

虹建周报|指数周报|暖冬低能耗美元反弹,冬储缓慢(第20240103期)

[2024-01-03 15:04]

-

虹建周报|指数周报|冬储季将至,关注能源与化工(第20231219期)

[2023-12-19 17:35]

-

虹建周报|指数周报|美元反弹,商品持续回落(第20231205期)

[2023-12-05 15:23]

-

虹建周报|指数周报|消费淡季已来,能耗高峰未现(第20231128期)

[2023-11-28 15:35]

-

虹建周报|指数周报|上游煤、油止跌,下游淡季到来(第20231121期)

[2023-11-21 15:36]